招商银行2025年Q1季报点评: 净息差承压下, 零售护城河依然坚固

大家好,我是礼哥。

一个专注金融行业,想和大家一起慢慢变富的家伙。

2025年一季度,招商银行(简称"招行")交出了一份"冰火交织"的成绩单:营收与净利润小幅负增长,但零售客群优势与财富管理业务的亮眼表现,成为寒冬中的暖意。

在净息差持续承压、非息收入波动加剧的背景下,招行如何通过资产负债结构调整与客群深耕稳住基本盘?本文将结合核心数据拆解其经营逻辑。

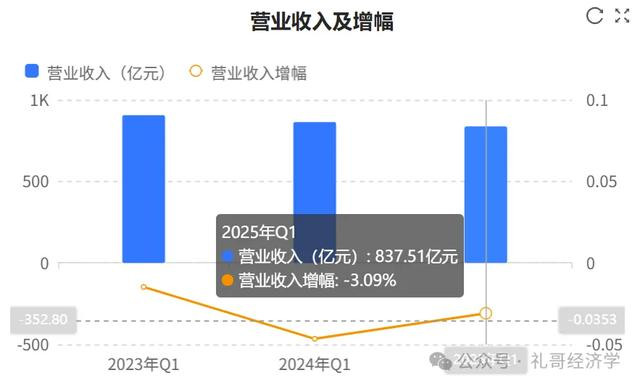

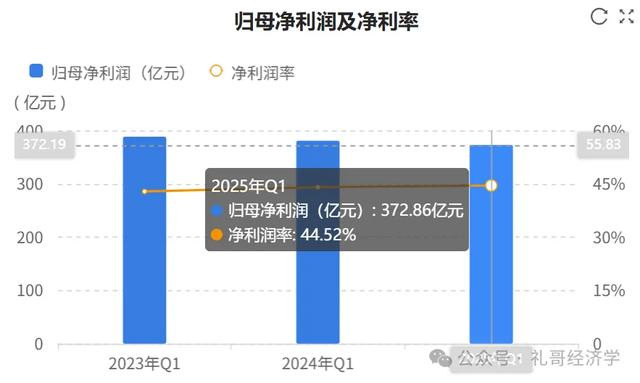

一、业绩概览:营收利润双降,但降幅收窄

2025年Q1,招行实现营收837.5亿元,同比下降3.1%;归母净利润372.9亿元,同比下降2.1%。尽管数据仍处负区间,但降幅较2024年已明显收窄(2024年营收、净利润增速分别为-5.7%、-4.4%)。

从盈利驱动因素看,净利息收入扭转连续5季度负增态势,同比增长1.9%,成为唯一正贡献项;但非息收入拖累显著,同比下滑10.6%,其中其他非息收入(含公允价值变动)暴跌22.2%,主因市场利率上行导致债券、基金投资浮亏扩大(Q1公允价值变动损益为-53.06亿元,去年同期为+4.23亿元)。

二、净息差:资产端承压,负债端优化显效

净息差作为核心指标,2025年Q1录得1.91%,同比收窄11bps(基点),但环比仅下降3bps,降幅明显趋缓。

资产端压力仍存:生息资产收益率同比下降44bps至3.21%,其中贷款收益率降幅达54bps(至3.53%),主要受存量房贷利率下调与LPR(贷款市场报价利率)下行冲击。

负债端成本改善亮眼:计息负债成本率同比下降36bps至1.39%,其中存款成本率下降34bps至1.29%。活期存款日均余额占比达50.46%,较2024年全年提升0.12个百分点,显示存款结构优化持续发力。

资产扩张提速:总资产较年初增长3.1%至12.53万亿元,贷款总额增长3.4%至7.13万亿元。值得注意的是,Q1新增贷款中对公贷款占比高达78%(同比+6.49%),重点投向制造业、电力热力、交通运输等实体经济领域;而零售贷款仅微增0.38%,反映消费复苏仍显乏力。

三、财富管理:手续费逆势增长,结构优化明显

招行的零售护城河在Q1进一步凸显:

管理零售AUM达15.57万亿元,较年初增长4.3%,远超存款增速(2.5%)。

零售客户数达2.12亿户,金葵花(50万以上资产)及以上客户547.47万户,私人银行客户17.66万户,分别环比增长4.56%与4.43%,高净值客群黏性增强。

财富管理手续费净收入67.83亿元,同比大增10.5%,占营收比重升至8.1%。具体来看:

代销理财收入23.7亿元(+39.5%)、代理基金(+27.7%)、代理信托(+32.5%)均实现高增,反映产品代销能力强化;

但代理保险收入同比下滑27.7%,或与保险产品需求阶段性疲软有关;

资管手续费收入26.1亿元(-16.6%),主因市场波动导致管理规模收缩。

四、资产质量:整体稳健,零售风险可控

不良率微降:期末不良贷款率0.94%,环比下降1bp,显著优于行业平均(约1.7%);

风险抵补能力充足:拨备覆盖率维持410%高位,虽环比略降1.9个百分点,但仍远超监管要求;

风险结构分化:对公贷款不良率0.95%(环比-6bp),房地产业不良率微升至4.79%(+5bp),风险可控;

零售贷款不良率升至1.01%(环比+3bp),主因信用卡新生成不良占比达60%。但信用卡年化不良生成率4.29%、零售贷款(不含信用卡)1.75%,仍显著优于同业。

五、挑战与机遇:非息收入修复成关键

尽管招行基本面稳健,但需警惕以下风险:

净息差企稳仍需观察:资产端定价下行压力未消,负债成本下降空间或逐步收窄;

非息收入波动加剧:市场投资收益不确定性高企,财富管理收入结构分化(如保险代销疲软);

零售信贷需求复苏不及预期:消费信心修复缓慢可能影响后续增长动能。

但积极信号亦不可忽视:

对公贷款投放聚焦高景气领域(制造业、基建),有望提升资产质量;

财富管理客群规模与AUM双增,为中收反弹奠定基础;

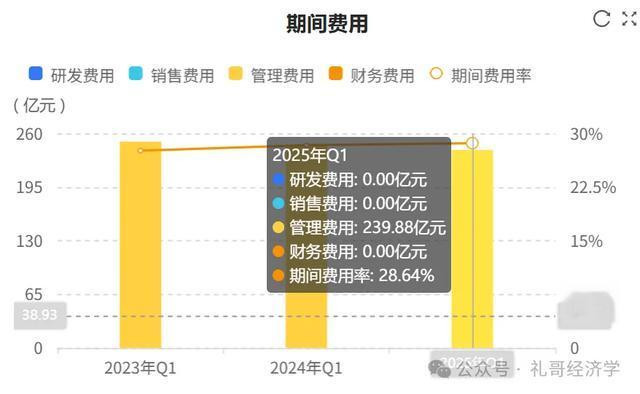

数字化运营深化(成本收入比28.64%,同比仅微升0.29pct),助力效率提升。

招行2025年Q1的财报,既映射出宏观经济复苏波折下的银行业普遍困境,也展现了零售战略的韧性。在净息差"以量补价"与财富管理突围的双重驱动下,这家"零售之王"的转型故事仍有续写的资本。

尽管一季度业绩承压,但招行在零售客群、财富管理、负债成本等核心领域的优势依然稳固。随着经济复苏预期增强、资本市场回暖,其轻资本业务护城河有望进一步释放潜力。短期需关注息差收窄和零售风险,长期仍可期待“零售之王”的韧性突围。

【投资建议,仅供参考;投资有风险,入市需谨慎】